Ezek között vannak kihívást jelentők, amelyek izgalommal, tettvággyal töltenek el minket, de vannak kellemetlenek is, amelyeket jó lenne elkerülni. Most néhány olyan – leginkább gazdasági természetű - bizonytalansággal foglalkozunk, amelyekkel életünk során reálisan számolhatunk, melyekkel szemben védekezhetünk,és negatív hatásaikat elkerülhetjük, vagy csökkenthetjük.

A felkészülés, védekezés, előrelátás a biztosításokon kívül megoldható más módon is. Láttuk, hogy a megtakarítások, befektetések hasonló célokat is szolgálhatnak. Most a vizsgálódásunk középpontjába a biztosítások kerülnek.

A biztosítások

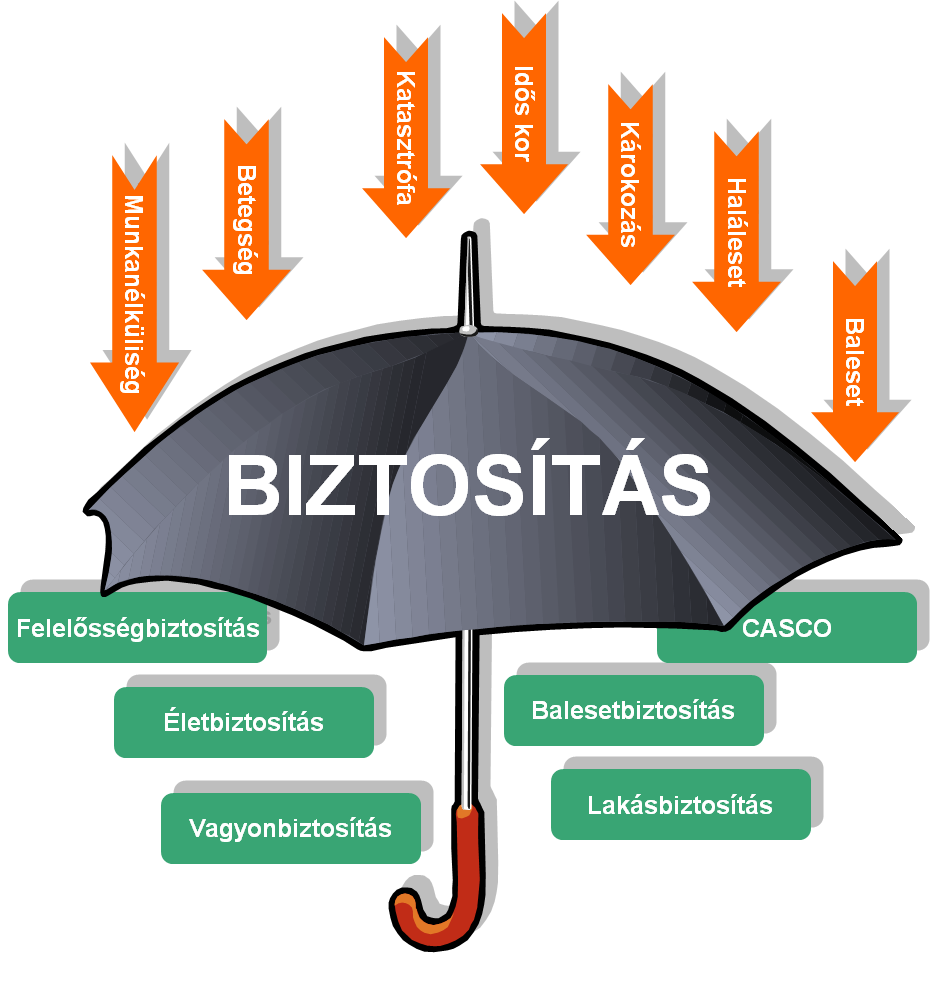

A biztosítások lényege, hogy egy előre nem látható, véletlenszerűen bekövetkező, vagy majd valamikor biztosan bekövetkező, anyagi következményekkel is járó eseményre készülünk fel. Ilyen események lehetnek egy baleset, lopás, lakásban-, autóban bekövetkező kár, betegség, házasságkötés, nyugdíjba vonulás, haláleset stb. Ez a „felkészülés” egy sajátos „megtakarítás,” hiszen a befizetéseinkkel „előtakarékoskodunk” ezekre az eseményekre. Mivel mindezek az események másokkal is megtörténhetnek, egy sajátos vállalkozási tevékenység, a biztosítási tevékenység jött létre, hogy az egyének számára az említett események, kockázatok anyagi terheinek mérséklését segítse, szervezze.

A biztosítással veszélyközösség, kockázatfelosztás és kármegosztás jár együtt, hiszen valamennyien, akik részt veszünk egy olyan megtakarításban, amely egy káresemény bekövetkezésére anyagi alapot biztosít (díjtartalék), közösen álljuk a kár ellentételezését. Tehát a saját „megtakarításunknál” nagyobb kárenyhítésre (biztosítási összegre) is számíthatunk. A biztosítási esemény jellegétől függően többféle biztosítás is kialakult, és ezek között olyan is van, amelynél nem biztos, hogy visszakapjuk a befizetéseinket. (Gondoljunk bele, hogy a gépjármű biztosításként befizetett Casco biztosítási összegekből soha nem részesülünk, ha balesetmentesen vezetünk.)

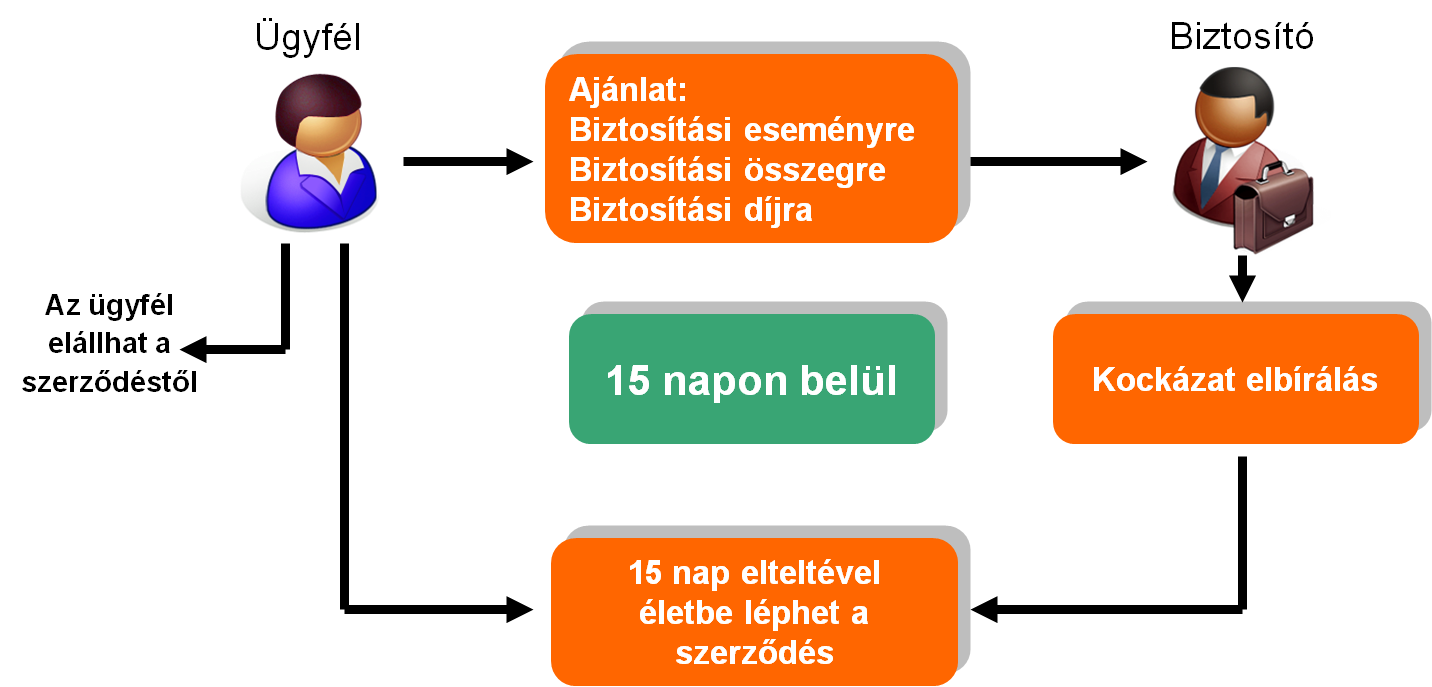

A biztosítás egy kötelezően írásba foglalt szerződéses kapcsolat. Abiztosítási szerződésben a biztosító arra kötelezi magát, hogy meghatározott, esetlegesen megtörténő jövőbeni esemény – a biztosítási esemény – bekövetkeztétől függően bizonyos összeget fizet.

A szerződő - például mi, mint potenciális ügyfél - ún. ajánlat formájában kezdeményezi a biztosítás megkötését a biztosító által javasolt feltételekkel, a biztosító pedig dönt ennek befogadásáról. A legtöbb esetben természetesen a szerződőa biztosító formanyomtatványán, az ügynök által megadott díjjal kezdeményezi a szerződést.

A szerződésnek feltétlenül tartalmaznia kell:

-

a biztosítási esemény meghatározását,

-

bejelentésének módját és határidejét,

-

a díjfizetésre és elmaradásának következményeire vonatkozó rendelkezéseket,

-

a biztosító szolgáltatására vonatkozó szabályokat,

-

az értékkövetés módját,

-

a szerződés megszűnésére és az elévülésre vonatkozó rendelkezéseket,

-

valamint a kizárás eseteit és körülményeit (terrorcselekmény, bűncselekmény stb.).

A biztosítási szerződés megkötésével egy speciális pénzügyi szolgáltatást vásárolunk.

A biztosítók tehát kockázatokkal kereskednek, és ezt csak úgy tudják megtenni, ha valós képet kapnak a várható kockázatokról. A biztosító a konkrét jellemzők alapján fog mindenkit kockázati kategóriába besorolni, és ez alapján számolja ki a veszélyközösségből, vagyis az azonos, vagy hasonló kockázatoknak kitett személyek csoportjából az egyénre eső biztosítási díjat.

A kockázat-elbírálás során a biztosító a biztosított személyes adatai (a vagyon védettsége, nagysága, a biztosított egészségi állapota stb.) alapján dönt arról, hogy milyen feltételekkel fogadja el a szerződő ajánlatát.