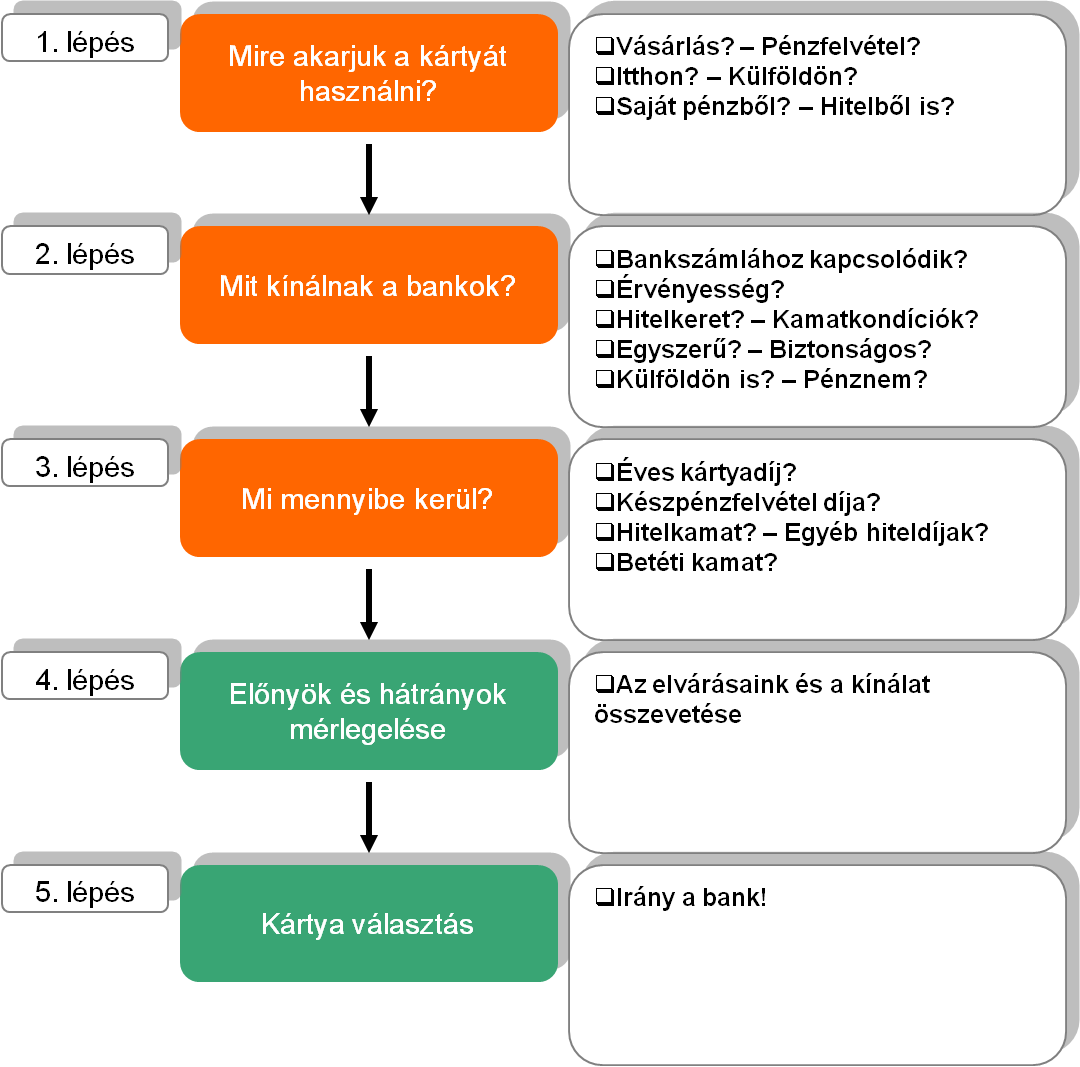

Mint minden megalapozott döntést, a kártyaválasztást is alternatívák felállításával és mérlegeléssel lehet meghozni. A javasolt lépések a következők:

A bankkártyához jellemzően kapcsolódó rendszeres költségek az éves kártyadíj, és a havonta felszámított egyenlegértesítő díja, vagy zárlati díj. Ezen kívül azonban számos más, eseti költség is felszámításra kerülhet (készpénz-felvétel díja, egyenleglekérdezés díja, limitmódosítás díja, PIN pótlás, kártyacsere díja, stb.), melyek tekintetében a bankok között igen nagy eltérés lehet. Bankkártya igénylés előtt tehát érdemes tájékozódni, a különböző bankok ajánlatait összehasonlítani. Ehhez segítségünkre lehet a PSZÁF honlapján (www.pszaf.hu) található hitelkártya-termékösszehasonlító tábla.

Az alábbi táblázat összefoglalja a főbb bankkártya típusok használatával kapcsolatos legfontosabb tudnivalókat. A költségekre vonatkozóan a www.pszaf.hu honlap fogyasztóknak szóló menüpontjára kattintva tájékozódhatsz.

|

Kártya-

típus

|

Kinek a pénzét költöd?

|

Mennyit költhetsz?

|

Ki fizet kamatot?

|

Megjegyzés

|

|

Betéti kártya

|

Saját pénzedet

|

Maximum amennyi a számládon van

|

A bank neked

|

|

|

Hitelkártya

|

Hitelt veszel fel a banktól

|

A bank által megállapított hitelkereted még fel nem használt részét |

Te a banknak, ha határidőn belül nem fizeted vissza a teljes tartozásod |

Ha a bank által megadott határidőn belül a hitel teljes összegét visszafizeted, a bank nem számít fel kamatot. Vigyázz, mert készpénzfelvétel esetén már a készpénzfelvétel időpontjától kezdődően kamatot kell fizetni! |

|

Terhelési kártya

|

Hitelt veszel fel a banktól

|

A bank nem feltétlenül határozza meg az igénybe vehető összeg felső határát |

Te a banknak, ha határidőn belül nem fizeted vissza a teljes tartozásod |

A terhelési kártya abban különbözik a hitelkártyától, hogy a bank által megadott határidőig tartozásod teljes összegét köteles vagy visszafizetni. |

Az első bankkártyát érdemesebb a betéti kártyák közül választanod. Ezek csak annyi költést tesznek lehetővé, amennyit az aktuálisan rendelkezésedre álló pénzed (számlaegyenleged) megenged. Hitelkártya használatában akkor érdemes gondolkodnod, ha már kellő rutint szereztél pénzügyeid kezelésében és rendszeres, önálló jövedelmed van. A hitelkártyávalkölcsönbe vett pénzt ugyanis magas kamat mellett kell visszafizetned, ha a kártyáddal készpénzt veszel fel, vagy ha a kártyás vásárlást követően a bank által megadott határidőn belül nem fizeted vissza a teljes tartozásod. Ezért folyamatosan nyomon kell követned, mikor, mennyi az esedékes tartozásod, ha nem szeretnéd, hogy használata a szükségesnél több pénzedbe kerüljön.