A bankszámlához kapcsolódó közismert és általánosan elterjedt szolgáltatás a bankkártya. Rendkívül egyszerű és korszerű a bankkártyák használata vásárláskor, készpénzfelvételkor, akár otthon, akár külföldön tesszük ezt. Családunkban olykor többet is találunk belőlük, minden bizonnyal osztálytársaink között, baráti körünkben is terjedőben vannak.

A bankkártya szabvány méretű műanyag lap, amelyet a hitelintézet (kibocsátó bank) bocsát az ügyfele rendelkezésére, hogy annak segítségével fizetései során rendelkezni tudjon. A kártyát csak olyan kereskedelmi vagy szolgáltató egységnél lehet használni, amely tagja az elfogadói hálózatnak. Érdemes megjegyezni, hogy a plasztik lap a kibocsátó bank tulajdona, amelyet a kibocsátó banknak joga van a kártyabirtokostól visszavonni, illetve az elfogadói hálózatban letiltani.

Amikor a kártyát használjuk, a kártyán látható adatainkkal (név, aláírás) és/vagy a titkos azonosítónkkal (PIN kód) azonosítjuk magunkat.

Ismerkedjünk meg a fontosabb bankkártya fajtákkal!

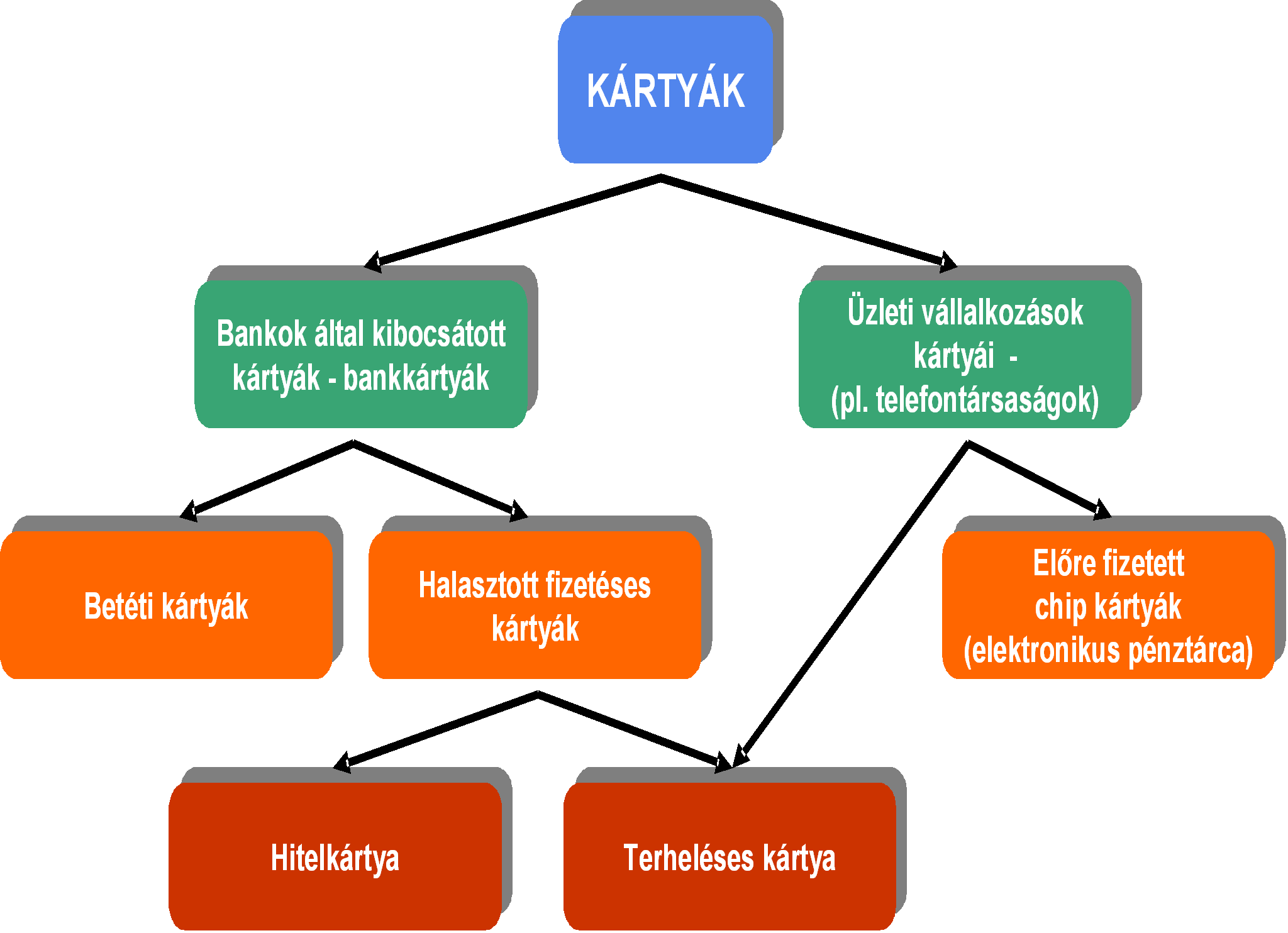

Minket elsősorban a bankkártyák érdekelnek, de léteznek üzleti vállalkozások által kibocsátott kártyák is, melyek nem tekinthetők bankkártyának: ilyenek pl. a telefontársaság által kibocsátott, a társaság nyilvános telefonfülkéiben használható telefonkártyák; vagy egy parkoló-társaság által kibocsátott, kizárólag a társaság parkoló-automatáinál használható kártyák.

Betéti kártyák

A legegyszerűbb kártyák az ún. használatkor terhelt, betéti kártyák (debit card). E kártyatípus esetében a bank a vásárlás/készpénzfelvétel összegével azonnal vagy nagyon rövid időn belül megterheli az ügyfél számláját, aki csak a számláján lévő összeg – pontosabban az azon lévő fedezet – erejéig költhet. (A bank az ügyfél kérése alapján folyószámlahitel-keretet is megállapíthat.)

Halasztott fizetést lehetővé tevő kártyák

Az ilyen kártyák esetében az ügyfélnek a tranzakció után, a bank által meghatározott idő elteltével kell kiegyenlítenie a vásárlás ellenértékét, vagy visszafizetnie a felvett készpénzt. Ekkor tehát vásárláskor a bank pénzét használjuk, és kiegyenlítésig a bank hitelez minket.

A halasztott fizetésű kártyák két fajtája: a hitelkártya (credit card) és a terhelési (charge/delayed debit) kártya.

A hitelkártya legfontosabb jellemzője, hogy a kártyához a bank és a kártyabirtokos közötti szerződésben meghatározott mértékű hitelkeret kapcsolódik, amelyet egy hitelszámlán tartanak nyilván. Amikor a kártyabirtokos használja a kártyáját, maximum a hitelkeret erejéig kölcsönt kap a banktól. A bank meghatározott időközönként, általában havonta küld számlakivonatot a kártyabirtokosnak, amelyen feltünteti a kártyával végzett műveleteket és az igénybe vett hitel összegét. A kártyabirtokos dönti el, hogy tartozását teljes egészében visszafizeti-e a számlakivonaton feltüntetett határidőn (15-45 napos türelmi időszak) belül, vagy annak csak egy részét. A részfizetés általában csak akkor engedélyezett, ha tartozása meghatározott százalékát kifizeti a kártyabirtokos. Ennek minimális mértékét (általában 5-10%) a szerződés rögzíti, pontos összegét a számlakivonat tartalmazza. Amennyiben a kártyabirtokos a teljes tartozását visszafizeti a számlakivonaton feltüntetett fizetési határidőig, a vásárlásra fordított összegek vonatkozásában a kártyához kamatmentes hitelperiódus járul. (Vagyis a kártyabirtokos a vásárlás napjától legkésőbb a türelmi idő végéig ingyen használhatta a bank pénzét.)

Készpénzfelvétel esetén a bank a tranzakció napjától kezdődően hitelkamatot számít fel a készpénzként felvett összegre. Amennyiben a tartozást nem, vagy csak részben egyenlítjük ki a türelmi periódus végéig, akkor a legtöbb bank a vásárlás időpontjától hitelkamatot számít fel tartozásunk teljes összegére. Tudni kell azt is, hogy a kártyahasználathoz kapcsolódó esedékes díjakból be nem fizetett összeg is általában hitelnek minősül, aminek következtében az ügyfél eleshet a kamatmentességtől!

A terhelési (charge/delayed debit) kártya esetében csak egy technikai számla van, amelyen a bank a kártyabirtokos kiadásait gyűjti. Egy meghatározott időszak (egy hónap vagy ritkábban egy negyedév) elteltével a kártyabirtokos számlát kap a banktól, s az azon szereplő összeget egyben kell kifizetnie egy meghatározott időpontig. Ha eddig az ügyfél rendezi tartozását, a bank semmilyen kamatot nem számol fel. Ezt követően azonban igen, ráadásul az általában szokásosnál magasabb hitelkamatot.

A terheléses (charge) kártyával látszólag egyoldalú előnyökhöz jut az ügyfél, ám ennek a kártyának igen magas az éves díja, illetve magas készpénzfelvételi jutalék kapcsolódik hozzá – tehát korántsem veszteséges „termék” a kibocsátó számára! De a kártyaigénylőnek is jól meg kell gondolnia, hogy szüksége van-e egy ilyen „sokat tudó” kártyára.

Miért előnyös a bankkártyák használata?

A bankkártya egy bank által kibocsátott készpénz-helyettesítő fizetési eszköz, amely lehetővé tesz valamely számla feletti rendelkezést.

A kártyahasználat előnyei közül a legfontosabbak a következők:

-

Nem kell a feltétlenül szükségesnél több készpénzt magadnál tartani.

-

A bankkártyával történő belföldi vásárlás díjmentes.

-

Amikor szükséges, napi 24 órában felvehetsz vele készpénzt, amelyhez elsődlegesen betéti kártyádat használd. Hitelkártyát készpénzfelvételre csak végszükség esetén használj, mivel ezt magas kamat terheli.

-

Nem kell külföldre sem nagyobb összegű valutával utaznod, hiszen már a forint alapú kártya is használható a nagyvilágban.

-

Akár interneten is vásárolhatsz vele.

-

A bankkártyához kiegészítő szolgáltatások kapcsolódhatnak, mint pl. az utazási biztosítás vagy a mobiltelefon-egyenleg feltöltési lehetőség.

-

Ha elveszíted, vagy ellopják a kártyát, letilthatod a bankodnál, és amennyiben a szabályoknak megfelelően jársz el, a veszteséged maximum 45 ezer forint lehet (míg ha a pénztárcádat veszíted el, elveszik az összes benne lévő pénzed).