PÉNZÜGYI SZEMÉLYISÉGTESZT GYEREKEKNEK

Célok, előzmények

A Pénziránytű Alapítvány a pénzügyi kultúrát segítő szerteágazó tevékenységét tudományos kutatásokra alapozza. Ennek keretében 2015-ben egy Magyarországon egyedülálló pénzügyi személyiség kérdőív jelentetett meg a honlapján (www.penziranytu.hu). A teszt iránt igen jelentős érdeklődés mutatkozott mind hagyományos, mind a közösségi médiában, olyannyira, hogy a bemutatkozás után mindössze két héttel mintegy 3000 felhasználó kereste meg a Pénziránytű Alapítvány honlapját, és töltötte ki a tesztet. A kutatás során képet kaphatunk a magyarok pénzügyi szokásairól, attitűdjeiről, legjellemzőbb problémáiról és megküzdési stratégiáiról. Jelen kutatás egy eddig kevéssé vizsgált korosztály, a 10-14 évesek pénzügyi attitűdjeinek feltárására irányult. A kérdőív 20 kérdésből áll, és a kitöltők (2067 felső tagozatos) egytől ötig értékelhetik, hogy mennyire jellemző rájuk egy-egy pénzügyekkel kapcsolatos tulajdonság, viselkedés, attitűd. A kitöltés után a számítógép azonnal megmutatja az elért eredményt, és megrajzolja a gyermek pénzügyi személyiség profilját: takarékos, dolgos, tudatos, mértékletes, illetve a kapott eredmények alapján tanácsokat kap pénzügyi személyiségének fejlesztésére.

Eredmények

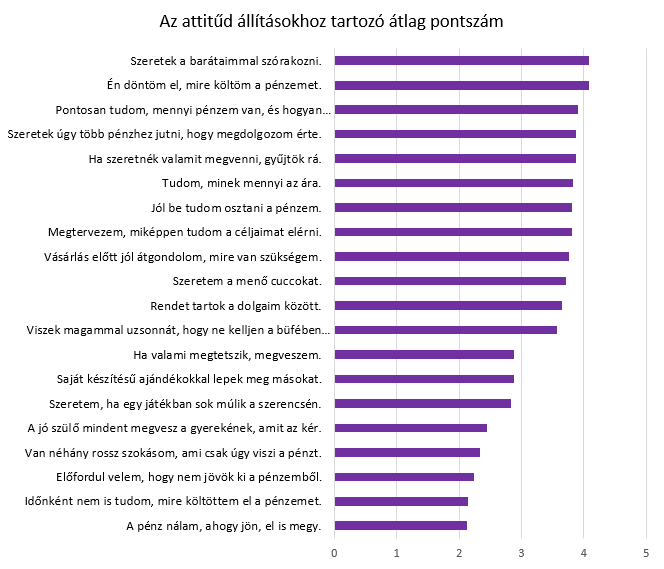

A megkérdezett gyerekek közül a legtöbben (52,5%) teljes mértékben azzal az állítással értettek egyet, hogy „Szeretek a barátaimmal szórakozni”, melyet az „Én döntöm el, mire költöm a pénzem” állítás követ (47,3%), ami a válaszadók alacsony életkorát tekintve kissé meglepőnek tűnhet. Pozitív fejleménynek tekinthető, hogy a gyerekek több mint kétötöde teljes mértékben egyetértett azzal, hogy „Ha szeretnék valamit megvenni, gyűjtök rá”, „Pontosan tudom, mennyi pénzem van, és hogyan akarom elkölteni” és „Szeretek úgy több pénzhez jutni, hogy megdolgozom érte”, melyek mind a pénzügyi tudatosságra utalnak. Szintén pozitív eredményt, hogy legtöbben egyáltalán nem jellemzőnek ítélik azokat az állításokat, hogy „Időnként nem is tudom, mire költöttem el a pénzemet”, „A pénz nálam, ahogy jön, el is megy”, „Van néhány rossz szokásom, ami csak úgy viszi a pénzt” , illetve „Előfordul velem, hogy nem jövök ki a pénzemből (lásd 1. ábra).

1. ábra: Átlagpontszám

Pénzügyi személyiségtípusok

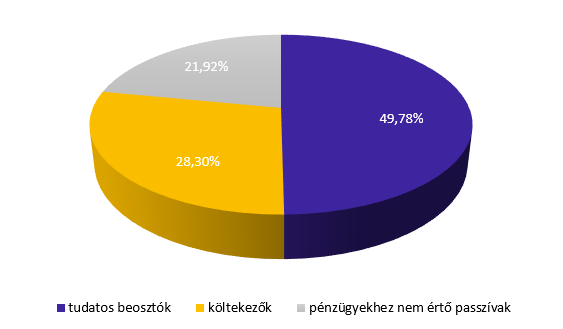

A válaszadókból klasztereket képeztünk, mellyel célunk a gyermekek csoportosítása volt pénzügyi attitűdjük alapján.

• Az első klaszterbe azok a válaszadók kerültek, akikre leginkább jellemző a pénzügyi tudatosság. Az ebbe a csoportba tartozó gyermekek tudják, hogy mennyi pénzük van, és azt mire akarják elkölteni, tisztában vannak az árakkal, vásárlás előtt átgondolják, hogy mit szeretnének venni és jól be tudják osztani a pénzüket. Ha szeretnének valamit megvenni, gyűjtenek rá és szeretnek megdolgozni a pénzükért. Visszafogottan költekeznek, rájuk jellemző legkevésbé, hogy megveszik, ami megtetszik nekik vagy, hogy szeretnék a menő cuccokat-

• A második klaszterbe kerültek azok a válaszadók, akiket a három csoport közül leginkább jellemez pénzügyi szempontból a Carpe Diem szemlélet, azaz szeretnek költekezni. Az ebbe a csoportba tartozó gyermekek szeretik a menő cuccokat, gyakran megveszik, ha valami megtetszik nekik, időnként nem tudják, hogy mire ment el a pénzük, előfordul, hogy nem jönnek ki a pénzükből és van néhány rossz szokásuk, ami viszi a pénzt. Erre a csoportra jellemző leginkább, hogy szeretik, ha egy játékban sok múlik a szerencsén.

• A harmadik klaszter nem igazán ért a pénzügyekhez. Az ebbe a csoportba tartozó gyermekek nincsenek tisztában az árakkal, sem azzal, hogy mennyi pénzzel rendelkeznek, és azt hogyan akarják elkölteni. Nem jellemzi őket a pénzügyi megfontoltság, általában nem gondolják át vásárlás előtt, hogy mire van szükségük, nem tervezik meg, hogy miképpen tudják céljaikat elérni és nem tudják jól beosztani a pénzüket. A pénzszerzéssel kapcsolatban passzív viselkedés jellemzi őket: kevésbé jellemző rájuk, hogy pénzt gyűjtenének vagy, hogy szeretnének megdolgozni a pénzükért, mint a másik két klaszterre.

A klasztereknek az előzőek alapján a következő elnevezéseket adtuk: 1. klaszter – tudatos beosztók, 2. klaszter – költekezők, 3. klaszter – pénzügyekhez nem értő passzívak. Az egyes klaszterekbe tartozók százalékos megoszlását a 2. ábra szemlélteti.

2. ábra: Pénzügyi személyiség-típusok – 10-14 évesek

Felnőttek versus gyerekek

A hasonló attitűd állítások lehetővé teszik a gyermekek és felnőttek pénzügyi attitűdjének összehasonlítását. A felnőttek és a gyerekek a „Rendet tartok a háztartásban/dolgaim között” attitűd állítás kivételével minden állítás tekintetében különböznek. A gyerekek nehezebben állnak ellen a fogyasztói társadalom csábításának. Emiatt gyakrabban kerülnek pénzügyi zavarba, nem mindig tudják, mire megy el a pénzük. Ugyanakkor meglepő módon szívesebben dolgoznak, hogy némi pluszpénzhez jussanak, vagy munkával helyettesítik a pénzköltést (uzsonna és ajándékkészítés). Szintén váratlan eredmény, hogy számos területen jobban kézben tartják a pénzüket, mint a felnőttek, például jobban beosztják a pénzüket, jól ismerik az árakat. Ezzel szemben a felnőttek jobban meg tudják fogni a pénzt: nem költik el olyan könnyen szórakozásra, menő cuccokra, pontosabban tudják, mennyi pénzük van, minek mennyi az ára, így aztán ritkábban kell kölcsönkérniük.

Van még egy kérdés, amiben jelentősen eltér a gyerekek és a szülők véleménye. A felnőtteknél a kérdés úgy szólt „Mindent meg akarok adni a gyerekeimnek”. Erre a pontszámok átlaga 3,6 pont lett. A gyereknél „A jó szülő mindent megvesz a gyerekének, amit az kér” átlaga: 2,45 pont. Mindez azt jelenti, hogy a gyerekek sokkal kevésbé várják el a szülőktől, hogy mindent megadjanak nekik, mint a szülők saját maguktól. Talán megnyugtató lenne a szülőknek, ha tudnák gyermekeik belátóak, nem olyan követelőzőek, mint azt feltételezik

Összegzés

A gyermekeknek szóló pénzügyi személyiség teszt eredményei alapján elmondhatjuk, hogy a felső-tagozatos korosztály a feltételezettnél magasabb szintű pénzkezelési kompetenciával, kiforrott pénzügyi attitűdökkel, szokásokkal rendelkezik. Hajlandóak a pénzért dolgozni, pontosan tudják, mennyi pénzük van, és minek mennyi az ára. Ugyanakkor a felnőtteknél sokkal inkább ki vannak téve a fogyasztásra ösztönző csábításoknak: sokat költenek szórakozásra, menő cuccokra, vagy éppen arra, ami megtetszik nekik. Erre a pénzügyi edukációban külön figyelni kell. A felsősök emellett számos tekintetben elmaradnak a felnőttektől a pénz tudatos használatát illetően, így gyakrabban kell kölcsönkérniük, vagy nem tudják megmondani, mire is ment el a pénzük. Úgy tűnik a szocializáció ezen szakaszában azt is meg kell tanulniuk, hogy a pénz véges erőforrás, megfontoltan kell felhasználni.

A kutatás három csoportot azonosít a pénzügyi személyiségtípus szempontjából. Bár a legnagyobb csoport a pénzügyileg tudatosak csoportja, a költekezők és a pénzügyeikben kevéssé tudatos passzív csoport majdnem felét teszi ki a korcsoport létszámának. Mindkét klaszter külön figyelmet érdemel az oktatás során. A költekezőknek a vásárlási impulzusok kontrollját, a tervezést és a beosztást kell megtanulniuk, míg a pénzügyileg sérülékeny, passzív csoportnak tudást, pénzügyi stratégiát, megküzdési képességet és motivációt is tanulniuk kell.

A kutatás a későbbiekben több szinten hasznosulhat. Tudományosan megalapozott, hasznos információforrásként szolgálhat a Pénziránytű Alapítvány későbbi tevékenységének tervezése során. Ezen kívül támogatást nyújt a pénzügyi kultúra fejlesztésére vonatkozó nemzeti stratégia kialakításhoz, valamint az operatív tervek megalkotásához. És nem utolsó sorban a teszt jól használható nem csak a pénzügyi kultúra oktatásában, de a családban is. A felnőtteknek és gyermekeknek szóló teszt kitöltése rendkívül szórakoztató, és kiemelkedően tanulságos beszélgetések kiindulópontja lehet.

A kutatást készítették:

Prof dr. Németh Erzsébet, szociálpszichológus

Luksander Alexandra szociológus, survey statisztikus

Martus Bettina PhD. közgazdász, elemző