A száraz definíciót tekintve az értékpapír pénzügyi szempontból jövőbeli fizetésre vonatkozó ígéret. Mindez azt jelenti, hogy az értékpapír kibocsátója kötelezettséget vállal az értékpapír vásárlójával szemben cserébe azért, hogy annak tőkéjét használhassa. Az értékpapír vásárlója szempontjából jogot szerez, amelyet az értékpapír kibocsátójával szemben érvényesíthet.

Hitelpapírok

Ha az értékpapír vásárlója a pénzét kölcsönadja az értékpapír kibocsátójának, akkor hitelpapírról, közkeletű nevén kötvényről beszélünk. Ilyen értékpapír az állampapír is (államkötvény, kincstárjegy), melynek az állam a kibocsátója. Amennyiben vállalat a hitelpapír kibocsátója, akkor vállalati kötvényről beszélünk.

A hitelpapírok esetében a leggyakoribb csoportosítás a futamidő szerinti, amely aszerint rendezi kategóriákba az egyes értékpapírokat, hogy a mögöttes kölcsönnek milyen hosszú a futamideje, azaz mikor kell a kölcsön utolsó részletét, illetve általános esetben a teljes tőkét (amit a kötvény névértéke testesít meg) visszafizetnie a kibocsátónak. Eszerint kétféle hitelpapírt különböztetünk meg:

Rövid lejáratú hitelpapírok – többnyire egy évnél rövidebb lejárattal. Ilyenek az állampapírok esetében a kincstárjegyek, vagy a vállalati hitelpapírok esetében a kereskedelmi papírok (a Magyarországon kevéssé elterjedt commercial paper – CP)

Hosszú lejáratú hitelpapírok – bár szokás néha megkülönböztetni a közép és hosszú futamidejű papírokat, de az egyszerűség kedvéért ebbe a kategóriába sorolhatóak az egy évnél hosszabb futamidejű papírok. Valójában csak ezeket a hitelpapírokat nevezik kötvényeknek, de ezt az elnevezést a köznyelvben valamennyi hitelpapír szinonimájaként használják.

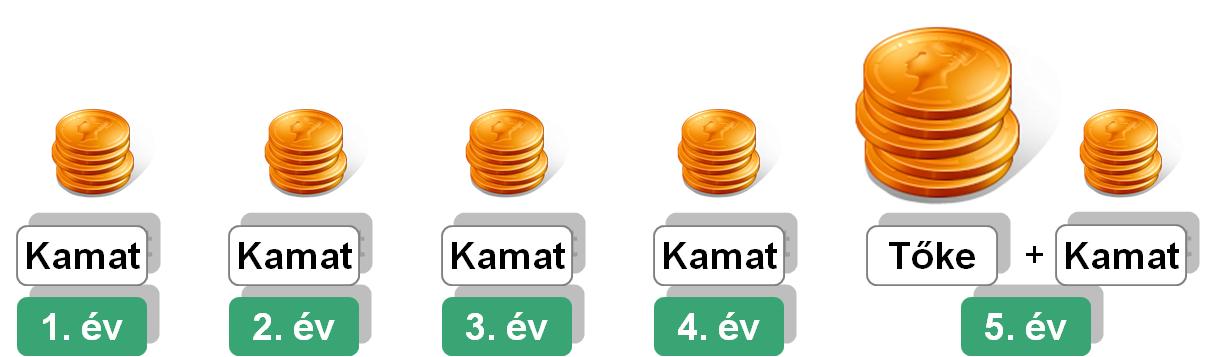

A kölcsönügylet velejárója természetesen a kamat. Ezt szokás a kölcsön árának is nevezni, amit a kölcsön felvevője fizet a kölcsönadónak, mint a pénz használatáért fizetett díjat. A klasszikus rövid lejáratú hitelpapíroknál a kamatot egy összegben, a futamidő végén fizetik, míg a kötvények esetében a futamidő végéig rendszeres időközönként kerül kifizetésre az előre meghatározott kamat. Egy egyszerű ötéves kötvény az alábbi módon fizet a tulajdonosnak:

A kamatfizetés szempontjából három alapvető típust különböztetünk meg:

Fix kamatozású hitelpapír – a futamidő elején meghatározzák a kamat mértékét, amit a kötvény névértékének százalékában adnak meg.

Változó kamatozású hitelpapír – a futamidő alatt előre kijelölt időpontokban határozzák meg a következő kamatperiódusra fizetendő kamat mértékét. Ilyen esetekben a kamat mértéke valamely általánosan elfogadott piaci kamatszinthez van kötve, vagy akár az inflációhoz.

Nem kamatozó hitelpapír – a rövid futamidejű értékpapírok esetében sokszor találkozhatunk olyan értékpapírokkal (pl. az állam által kibocsátott diszkont kincstárjegy is ilyen), ahol nincs kamatfizetés. Ezek a papírok azzal válnak vonzóvá a befektetők számára, hogy a vásárló kibocsátáskor a névértéknél alacsonyabb összegért juthat hozzájuk.

Részvények

Míg a hitelpapírok hitelviszonyt megtestesítő értékpapírok, addig a részvények tulajdonosi viszonyt megtestesítő értékpapírok. Az értékpapír vásárlója a részvényen keresztül a részvényt kibocsátó vállalat (részvénytársaság) tulajdonosává válik. Természetesen ez a tulajdonjog a részvény mértékéig szól, azaz amennyiben az adott részvénytársaság részvényeinek 5 százalékát birtokoljuk, akkor az adott cég 5 százaléka tekinthető a tulajdonunknak, és eszerint érvényesíthetjük jogainkat.

A hitelviszony egydimenziós jogviszony, hiszen a hitelt nyújtó az általa rendelkezésre bocsátott tőkét és annak kamatait követelheti vissza a kibocsátótól. Ezzel szemben a tulajdonosi jog sokrétű és bizonyos elemei nem is közvetlenül pénzügyi természetűek:

-

Vagyonhányadhoz való jog – azzal, hogy a részvénytársaság tulajdonosává válik a befektető, egyben jogot szerez arra, hogy a társaság végelszámolása esetén a részvényeire eső vagyonhányadot megkapja.

-

Osztalékjog – a részvénytársaság éves eredményét a tulajdonosok/részvényesek döntése alapján osztalék formájában kifizetheti a részvényeseknek. A fizetendő osztalékból szintén a birtokolt részvények arányában kap a befektető.

-

Szavazati jog – összefoglalóan szavazati jogként tekinthetünk a részvényes azon jogaira, melyek szerint részt vehet a részvénytársaság döntéshozatalában a közgyűlésen való részvétellel, felszólalással és szavazással.

A fentiekből kitűnik a legalapvetőbb különbség a hitelpapírok és a részvények között: míg előzőt egyértelműen azzal a céllal veszi a befektető, hogy megtakarított pénzét kamatjövedelem reményében kölcsönadja, addig a részvénynél a befektető célja többféle lehet. Egyrészt természetesen itt is lehet cél a jövedelemszerzés az osztalékon, illetve a részvények magasabb áron történő értékesítésén keresztül (az ilyen befektetést hívjuk portfolió, vagy pénzügyi befektetésnek), másrészt lehet cél a kibocsátó vállalat feletti befolyásszerzés, a kibocsátó vállalat irányítása (ezt hívjuk stratégiai befektetésnek).

Egy további nagyon fontos különbség van a hitelpapírok és a részvények között. Mégpedig az, hogy a részvényeknek nincsen lejárata, így a részvény vásárlója csak abban az esetben kapja vissza a befektetett tőkét a kibocsátótól, ha az végelszámolásra kerül.

Mindez természetesen nem jelenti azt, hogy a részvényt vásárló befektető örökre az adott részvény tulajdonosává válik, és nem tud befektetéséből kiszállni. Az értékpapírok egyik legfontosabb jellemzője ugyanis a forgalomképesség, ami lehetővé teszi, hogy az a befektető, aki a kibocsátótól megvásárolta az értékpapírt egy másik befektetőnek szabadon átruházza azt és természetesen ezzel együtt a benne foglalt jogokat is.